Konwencja podatkowa Polska Norwegia. W dzisiejszym artykule zajmiemy się kwestią związaną z realizacją zleceń w Norwegii przez polskie firmy NUF. W wielu przypadkach mamy wątpliwości czy dochód od zrealizowanego zlecenia ma być opodatkowany w Polsce czy w Norwegii.

Odpowiedzi na to pytanie daje polsko-norweska Konwencja w sprawie unikania podwójnego opodatkowania między Rzeczpospolitą Polską a Królestwem Norwegii.

Konwencja podatkowa Polska Norwegia ma następujący tytuł: Konwencja między Rzecząpospolitą Polską a Królestwem Norwegii w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu

Czytaj również: PODATEK VAT w NORWEGII

Konwencja podatkowa Polska Norwegia ma duże znaczenie dla polskich firm NUF. Wiele polskich przedsiębiorstw wykonuje kontrakty w Norwegii w charakterze podwykonawcy. Generalnie są to prace budowlano-montażowe, budowa i wyposażanie statków, montaż instalacji, prace spawalnicze oraz inne usługi wykonywane przez polskich pracowników delegowanych na zlecenie do Norwegii.

Link do tekstu Konwencji znajduje się TUTAJ

Zgodnie z treścią Konwencji o unikaniu podwójnego opodatkowania między Polską i Norwegią, są dwa kluczowe czynniki określające miejsce opodatkowania zlecenia wykonywanego na terenie Norwegii przez polskie firmy:

- czas trwania zlecenia i udział procentowy dochodów uzyskanych w Norwegii

- ustalenie czy firma w ramach prowadzonego zlecenia ma ZAKŁAD w Norwegii

Jakie jest kryterium zakładu w Norwegii?

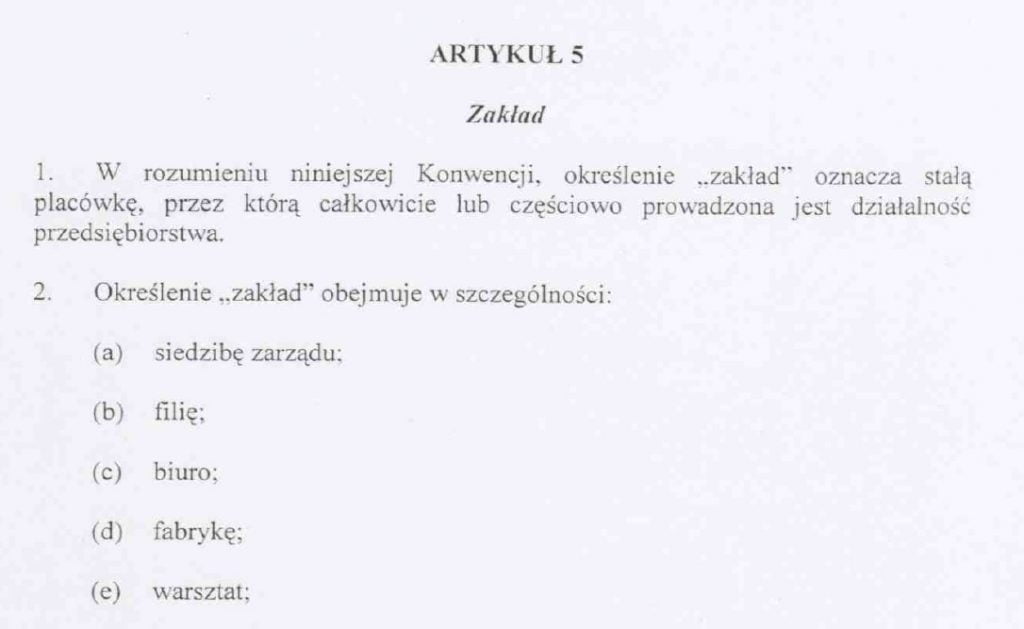

Pamiętajmy, że zakład w Norwegii oznacza podatek w Norwegii. W artykule 5 pkt 2 Konwencji ZAKŁAD został zdefiniowany jako:

- siedziba zarządu

- filia

- biuro

- fabryka

- warsztat

- kopalnia, kamieniołom i inne miejsce wydobywania zasobów naturalnych

- plac budowy, prace konstrukcyjne, prace montażowe, które trwają dłużej niż 12 miesięcy

Czym zakład nie jest?

Ponadto konwencja podatkowa polsko – norweska jasno określa prawo do:

- korzystania z magazynu,

- do składowania towaru,

- prowadzenie placówki o charakterze pomocniczym bez konieczności ustanowienia zakładu

Generalnie, w przypadku polskich przedsiębiorstw realizujących zlecenia podwykonawcze trwające dłużej niż 12 miesięcy w Norwegii, należy uznać, ze kryteria posiadania ZAKŁADU zostały spełnione. Dlatego zysk przedsiębiorstwa z tytułu realizowania kontraktu w Norwegii podlega opodatkowaniu na terenie Norwegii. Co ważne, nie można dzielić danego zlecenia na mniejsze, aby uniknąć przekroczenia 12-miesięcznej granicy. Norweski urząd skarbowy SKATTEETATEN dokonuje analiz kontraktów i może uznać podzielenie kontraktu za niezgodne z prawem. Dlatego podatek dochodowy od kontraktu/ kontraktów odprowadzimy do norweskiego urzędu skarbowego.

Na zakończenie chcieliśmy zaoferować nasze usługi. Już od 15 lat oferujemy pomoc polskim firmom przy realizacji zleceń w Norwegii oraz w kontaktach z norweskimi urzędami. Ponadto rejestrujemy NUF w Norwegii, rejestrujemy kontrakty oraz naliczamy wynagrodzenia zgodnie z norweskimi przepisami i stawkami minimalnymi. Więcej informacji znajdziesz w zakładkach O NAS i USŁUGI